いままで2年契約していた、au損保の自転車保険から継続手続きのお願いハガキが来ていました。そろそろ契約期限を迎えるので、2年ぶりに自転車保険の検討をしたら、頭が痛くなるくらい複雑です。他社も検討したうえで、今回もau損保自転車向けBycleにしました。私のSOHOという特殊事情に明確に返事をしてくれたのが、au損保だけだったのが理由です。

このページの目次

2年契約していたau損保(旧)あうて

3年前のスポーツサイクルに乗り始めたときからのau損保です。2年前に2年分延長して、au損保の自転車保険「あうて」の家族タイプ/シルバーコースというのにしました。2年分一括支払いで30,570円でした。今回も同条件で延長の場合は、同額の支払いのようです。(現行の新規契約の金額と多少違います。)ちょっと悩ましい金額ですが、2年前も結構あちこち比較した挙句、面倒臭くなって2年分えいやと払った気がします。

3年間掛け捨てという結果

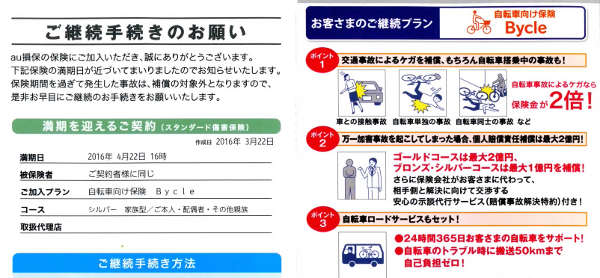

この3年間で、自転車保険は契約していましたが、一度も利用しなかったという結果です。掛け捨て保険ですから、お世話にならなかったほうが良かったのは当然ですが、前に記事にしたように、思いっきり事故っています。

この時は、過失割合10:0で国内最大手の自動車保険会社相手だったので、こちらの賠償保険を使うまでもなく、ケガも通院のみだったので、事故があったことは連絡していましたが、自己解決したのでした。

もうひとつの売りである、自転車ロードサービスも一度も使うことがなかったです。というよりも、このサービスがあること自体を2年間すっかり忘れていました。思い起こせば、パンクした自転車を押して4km歩いて帰った日もありました。もったいないことをしていたみたいです。

2年で状況は変わり

それで2年経った現在、前は家族3人(夫婦+爺さん)だったのが、爺さんが年で自転車に乗らなくなったので、そのまま延長するのはナシで他社も含めて検討することになりました。検索していると、2年前より自転車保険を扱う会社が増えているような気がします。次の条件でいろいろ検討しました。

- 夫婦プランがある

- 自転車ロードサービスはいらない (扱っているのはau損保だけのようです。)

- 個人賠償責任額が1億円以上 (自転車での過去最高賠償事例が9520万円)

- 自身のケガの保険は、それほど重要ではない (別に医療保険と生命保険に入っているので)

- 保険料が安いに越したことはない

重大な特殊事情を忘れていた

数ある自転車保険の中でも、au損保の保険料は他と比べ高いです。さらに夫婦のみプランがないので、ほぼ他社に傾きかけていたのです。何件かに絞って、不明点をフリーダイアルに電話して問い合わせしているうちに、私個人的な特殊事情をすっかり忘れていたのを思い出しました。私はSOHOで仕事をしていまして、自宅から直接お客様のところに自転車で行くことが多いのです。この状況が対象内であることが絶対条件だったのでした。

自転車通勤はほぼ対象内

自転車保険と銘打っている保険ならば、ほぼ自転車通勤/通学中も保険の対象内です。何社か電話で問い合わせたところ、だいたいの傾向はこんな感じでした。

- 個人所有の自転車での通勤通学中ならば対象内

- 他人名義の自転車を借りてても対象内

- 会社から支給された自転車の場合は通勤中でも対象外

- 業務中の自転車使用は対象外

- 対象外なのは個人賠償責任であり、ケガの保険は適用される

SOHOという特殊事情でも明確に答えてくれたau損保

では、ウチのようにSOHOでお客さんのところに自転車で行くのは業務中なのか?という問いに明確に返事をくれたのが、今回はau損保だけでした。たしかに普通自転車に乗っていれば、通勤中なのか、外回り中なのか、遊びに行ってるのかわからないという実情はあるでしょう。実際に他社に電話したときはあやふやな回答だったのが、au損保は3回電話して3人とも同じ回答をしてくれたので信頼できました。

- 個人所有の自転車で移動するのなら、客先へ移動中でも対象内

- 会社支給の業務用自転車ならば対象外(蕎麦屋の出前や、新聞配達のイメージ)

- 運送業など、自転車に乗るのが業務の場合は対象外(メッセンジャーやクロネコ自転車便のイメージ)

夫婦ふたりなら、本人タイプ2契約

au損保には夫婦ふたりプランがありません。家族プランか、配偶者を除く家族プランのどちらかです。夫婦ふたりで入るなら、ひとり用本人タイプを2契約するのがau損保の方針ということでした。私はau損保、通勤にしか使わない奥さんは他社の安いプランという選択肢もありです。

賠償上限額が各社上がっています

2016年4月1日以降の契約から、自転車保険各社の個人賠償責任額上限が上がっています。三井系の保険会社は軒並み1億から3億円に大幅アップしています。au損保もシルバーコースまではいままでと同じ1億円ですが、ゴールドコースは2億円です。

そもそも不要論もあり

自転車保険は、個人賠償責任補償+交通事故によるケガの補償という2つの要素を組み合わせた保険セットです。個人賠償責任補償は、別な保険の特約ですでにカバーされていると重複して入る必要がない場合もあります。ケガの補償は重複していても無駄はないですが、医療保険や生命保険などに入っていれば、そちらが金額的にメインでこっちはオマケ的になると思います。

個人賠償責任補償の特約が付いている可能性があるのが次の例です。これらの契約内容を見直してみて、該当する特約が賠償額1億以上あれば、自転車保険はいらないかもしれません。私の場合はどれも該当ナシなので、やはり必要という結果でしたが。

- 自転車購入時にTSマークが付いていたら、一年間の保険あり

- 自動車保険の特約

- 住宅の地震保険の特約

- 生命保険の特約

- 賃貸住宅の賠償責任保険

どれも日常生活全般をカバー

個人賠償責任保険は、いろいろな保険の特約のどれでも日常生活全般をカバーしてるようです。当然、自転車保険も各社、自転車に乗ってての賠償責任以外にも、お店で商品を落として壊したり、散歩中に相手とぶつかってケガさせたとかもカバーされています。

自転車に乗るのも日常生活ですが、自転車通勤中はどうなのかなど、自転車保険以外の特約でカバーしようとする場合は、念のため確認しておいたほうがいいかもしれません。

自身のケガの補償は交通事故のみ

自転車保険各社の保険では、自分がケガをして入院したときの補償は交通事故のみです。自転車での事故は当然ですが、車やバイク、電車での事故でケガをしても補償されますが、それ以外の日常生活での自身のケガは補償されません。個人賠償責任補償とごっちゃになって勘違いしやすいです。

au損保のBycle Bestプランなら、日常生活での自身のケガ全般が対象になりますが、保険掛金は倍以上になります。私は通常プランのBycleで十分です。

結果、au損保の本人プランに決定

ちょっと長くなりましたが、こんな感じでいろいろ考えていると頭が痛くなるくらい複雑です。もう何でもいいので、どれか契約して開放されたくなりました。この記事の結論としては、私はau損保のBycle本人プランを契約することに決めました。奥さんはau損保にするか、別会社にするか、自分で決めてもらうことにしました。